Tìm hiểu khái niệm, ý nghĩa của bảng cân đối kế toán

![]() 07/04/2021

07/04/2021

![]() Đăng bởi: Hà Thu

Đăng bởi: Hà Thu

Bảng cân đối kế toán là gì? Ý nghĩa và hạn chế của bảng cân đối kế toán này là như thế nào? Những gợi mở dưới đây sẽ giúp bạn có được câu trả lời. Cùng tham khảo ngay bạn nhé!

Tìm hiểu bảng cân đối kế toán là gì?

Bảng cân đối kế toán là báo cáo tài chính doanh nghiệp tổng hợp. Phản ảnh được toàn bộ tài sản hiện có cũng như nguồn vốn để hình thành các tài sản của doanh nghiệp tại một thời điểm nhất định.

Bảng cân đối kế toán là báo cáo tài chính doanh nghiệp tổng hợp

Bảng cân đối kế toán phản ánh số liệu về giá trị toàn bộ các tài sản và các nguồn vốn hiện có của các doanh nghiệp. Tại thời điểm lập báo cáo về tài chính. Cho nên người ta xem bảng cân đối như là bức ảnh chụp nhanh toàn bộ nguồn nhân lực tài chính của doanh nghiệp.

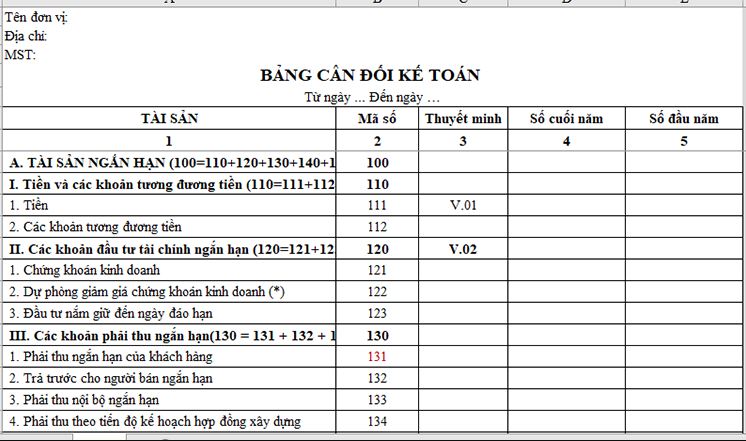

Kết cấu của bảng cân đối kế toán là như thế nào?

|

Tài sản |

Nguồn vốn |

|

- Tài sản ngắn hạn. + Vốn bằng tiền. + Đầu tư ngắn hạn. + Những khoản phải thu. + Hàng tồn kho. |

- Nợ ngắn hạn phải trả. + Vay ngắn hạn. + Nguồn vốn chiếm dụng. - Nợ dài hạn. + Vay dài hạn. + Nợ dài hạn. |

|

- Tài sản dài hạn. + Nợ phải thu dài hạn. + Tài sản cố định. + Đầu tư XDCB dang dở. + Đầu tư tài chính dài hạn. |

- Nguồn vốn chủ sở hữu. + Vốn đầu tư của chủ sở hữu. + Các quỹ không chia trích lập từ lợi nhuận ra. + Lợi nhuận chưa phân phối. |

Trong đó, phần tài sản được sắp xếp theo trật tự tính thanh khoản giảm dần. Những tài sản có tính thanh khoản cao được sắp xếp ở vị trí đầu bảng và giảm dần khi di chuyển xuống.

Phần nguồn vốn sắp xếp theo tính cấp bách về yêu cầu hoàn trả. Cho nên các nguồn vốn được sắp xếp theo trật tự từ nguồn vốn đến nguồn chủ sở hữu.

Nguồn vốn nợ gồm có nguồn vốn vay và chiếm dụng. Chưa hết nguồn vốn nợ được sắp xếp theo trật tự từ các khoản nợ ngắn hạn, trung hạn và dài hạn.

Ý nghĩa của bảng cân đối kế toán là gì?

Các tài sản đều được hỗ trợ bằng một nguồn tài trợ nào đó như vốn chủ sở hữu hay vốn nợ. Mỗi phần sẽ có những ý nghĩa khác nhau, cụ thể như:

Phần tài sản

- Về mặt kinh tế: Các số liệu ở phần tài sản phản ánh quy mô về kế các loại vốn, tài sản doanh nghiệp hiện có tại thời điểm lập báo cáo. Tồn tại dưới hình thái phi vật chất hay vật chất.

- Mặt pháp lý: Phần tài sản phản ánh giá trị toàn bộ tài sản hiện có thời điểm lập báo cáo, thuộc quyền quản lý, sử dụng của doanh nghiệp.

Phần nguồn vốn

- Về mặt pháp lý: Phản ánh nguồn hình thành các loại tài sản hiện có của doanh nghiệp ở thời điểm báo cáo. Khi đó, cho biết doanh nghiệp có trách nhiệm pháp lý phải trả với khoản nợ là bao nhiêu. Cũng như chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu với các khoản nợ của doanh nghiệp.

- Về mặt kinh tế: Số liệu phần nguồn vốn thể hiện quy mô và cơ cấu các nguồn vốn được đầu tư, huy động vào sản xuất kinh doanh, đầu tư của doanh nghiệp. Qua đó sẽ đánh giá được một cách khái quát về mức độ tự chủ tài chính, khả năng rủi ro tài chính của doanh nghiệp.

Hạn chế của bảng cân đối kế toán là gì?

Bảng cân đối kế toán chỉ phản ánh số liệu tại thời điểm lập báo cáo tài chính

Bảng cân đối kế toán tài chính phản ánh giá trị sổ sách các tài sản, được lập theo giá gốc. Do đó, rất khó để có được sự ăn khớp giữa giá trị tài sản sổ sách với giá trị tài sản trên thị trường.

Bảng cân đối kế toán chỉ phản ánh số liệu tại thời điểm lập báo cáo tài chính. Cho nên chỉ dựa vào những con số này sẽ khó đánh giá được sự vận động của các loại tài sản và nguồn vốn trong thời kỳ hay giai đoạn.

Qua bài viết này chắc hẳn bạn đã biết được bảng cân đối kế toán là gì cũng nhữ ý nghĩa của nó. Nếu còn thắc mắc gì bạn có thể kết nối cho chúng tôi để được tư vấn cụ thể.

Theo Smartrain.vn

4.9/5 (146 votes)