Kế toán bán hàng là gì? Những điều cần biết về kế toán bán hàng hiện nay

![]() 05/08/2021

05/08/2021

![]() Đăng bởi: Hà Thu

Đăng bởi: Hà Thu

Kế toán bán hàng không còn quá xa lạ đối với những người trong nghề. Thế nhưng với những thành viên mới vào nghề chắc hẳn đây là thuật ngữ khá mới lạ.

Hoạt động kinh doanh của các doanh nghiệp kế toán bán hàng là vị trí có vai trò quan trọng. Vậy kế toán bán hàng là gì? Quy trình và các nghiệp vụ ra sao? Mời bạn cùng tìm hiểu rõ hơn ở nội dung bài viết này nhé!

Khái niệm kế toán bán hàng

Kế toán bán hàng là công việc ghi chép các nghiệp vụ có liên quan đến bán hàng, xuất phát từ ghi chép hóa đơn bán hàng, ghi sổ doanh thu cho đến lập báo cáo bán hàng và những báo cáo liên quan.

Công việc kế toán bán hàng

- Phản ánh ghi chép đầy đủ tình hình hiện có và sự biến động của mỗi loại sản phẩm, hàng hóa theo số lượng, chủng loại và giá trị.

Kế toán bán hàng tính toán đúng đắn giá vốn dịch vụ và hàng hóa cung cấp, chi phí bán

- Phản ánh kịp thời các khối lượng hàng hóa mua bán, tồn kho về số lượng, giá trị và chất lượng.

- Tính toán đúng đắn giá vốn dịch vụ và hàng hóa cung cấp, chi phí bán nhằm xác định kết quả bán hàng.

- Kiểm tra, giám sát tình hình thực hiện kế hoạch bán hàng, theo dõi doanh thu, tình hình thanh toán tiền và tình hình nộp thuế Nhà nước.

- Phản ánh, ghi chép đầy đủ, chính xác những khoản doanh thu, khoản giảm trừ doanh thu để xác định kết quả bán hàng.

- Cung cấp những thông tin kế toán phục vụ cho việc lập báo cáo tài chính, định kỳ phân tích hoạt động kinh tế khác có liên quan đến bán hàng.

- Tham mưu, cố vấn lãnh đạo về những giải pháp thúc đẩy quá trình bán hàng, phát triển.

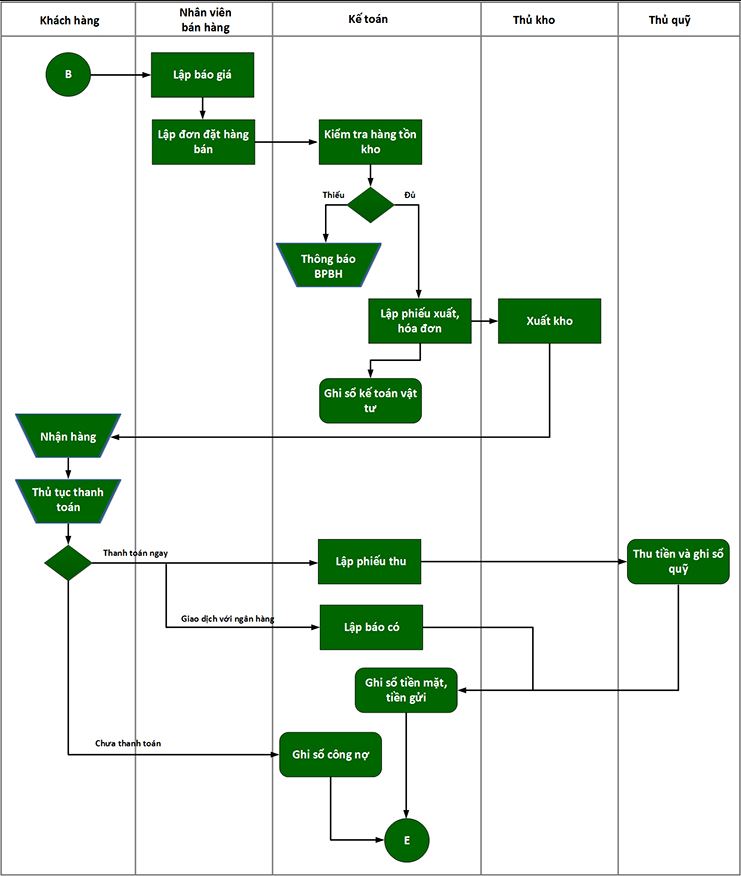

Quá trình kế toán bán hàng trong doanh nghiệp

Sau khi phát sinh đơn hàng, kế toán bán hàng tiếp nhận đơn từ nhân viên hoặc phòng kinh doanh, Rồi kế toán bán hàng tiến hàng kiểm tra mức độ tồn kho của hàng:

Quá trình kế toán bán hàng trong doanh nghiệp

+ Nếu mức tồn kho không đáp ứng được nhu cầu của đơn đặt hàng, khi đó kế toán phải thông báo cho người mua để tư vấn lại hoặc hủy đơn.

+ Nếu mức tồn kho đáp ứng được nhu cầu đơn hàng thì kế toán yêu cầu lập phiếu xuất kho chuyển đến thủ kho. Đồng thời kế toán bán hàng lập hóa đơn kèm phiếu xuất kho và giao nhận hàng hóa gửi nhân viên bán hàng.

Sau khi hoàn thành thủ tục bán hàng, kế toán tiến hành hạch toán nghiệp vụ vào sổ tổng hợp và sổ chi tiết có liên quan. Đối với kế toán cung cấp dịch vụ, sau khi khách hàng ký hợp đồng hay đặt dịch vụ, công ty bắt đầu cung cấp dịch vụ cho họ.

Khi hoàn thành cung cấp dịch vụ, khách hàng thanh toán hoặc chấp nhận thanh toán thì kế toán lập hóa đơn cho dịch vụ này. Rồi kế toán căn cứ vào các chứng từ để hạch toán nghiệp vụ phát sinh.

Trình tự luân chuyển chứng từ của kế toán bán hàng

Tùy vào từng phương thức thanh toán của mỗi khách hàng mà trình tự luân chuyển chứng từ sẽ khác nhau:

- Khách hàng nợ: Kế toán bán hàng lập biên bản giao nhận hàng hóa và xóa nợ. Chứng từ được lập thành 3 liên, trong đó liên 1 dùng khi xuất hàng khỏi kho, liên 2 giao cho khách và liên 3 lưu lại quyển.

- Khách hàng thanh toán bằng tiền mặt: Kế toán phải lập phiếu thu thành 3 liên. Trong đó, liên 1 là thủ quỹ, liên 2 nơi lập phiếu và liên 3 giao cho người nộp.

- Khách hàng thanh toán bằng chuyển khoản: Doanh nghiệp nhận giấy báo có từ ngân hàng xác nhận về số tiền mà khách hàng đã thanh toán.

Một số nghiệp vụ cơ bản của kế toán bán hàng

Sau đây là một số nghiệp vụ bán hàng cơ bản liệt kê được hạch toán theo chế độ kế toán áp dụng thông tư 200 và doanh nghiệp tính thuế GTGT theo hình thức khấu trừ:

Nghiệp vụ cơ bản của kế toán bán hàng

Bán buôn qua kho

Khi xuất kho hàng cho người mua và bên mua xác nhận đủ hàng hóa, thanh toán tiền hàng hay chấp nhận thanh toán, kế toán hạch toán như:

- Ghi nhận doanh thu bán hàng:

+ Nợ TK 131, 111, 112,…:Tống giá phải thanh toán.

+ Có TK 511: Doanh thu bán hàng chưa có thuế GTGT.

+ Có TK 3331: Thuế giá trị gia tăng cần nộp(33311).

- Phản ánh giá vốn hàng bán:

+ Nợ TK 632: Giá vốn hàng xuất bán.

+ Có TK 156: Hàng hóa.

Bán buôn vận chuyển thẳng

- Khi mua hàng, kế toán hạch toán:

+ Nợ 632: Giá trị hàng mua vào chưa có thuế GTGT.

+ Nợ 1331: Thuế giá trị gia tăng đầu vào.

+ Có 111, 112, 331: Tổng giá trị cần thanh toán.

- Khi bán hàng, kế toán hạch toán:

+ Nợ 111, 112, 131: Tổng giá trị cần thanh toán.

+ Có 511: Doanh thu chưa có thuế giá trị gia tăng.

+ Có 3331: Thuế giá trị gia tăng cần nộp.

Bán theo phương thức trả chậm, trả góp

- Nếu xuất hóa đơn, kế toán phản ánh doanh thu bán hàng theo giá bán trả tiền trả ngay chưa có thuế:

+ Nợ TK 131: Phải thu từ khách hàng.

+ Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

+ Có TK 333: Thuế và những khoản cần nộp Nhà nước.

+ Có TK 3387: Chênh lệch giữa số tiền theo giá bán trả trả góp, chậm với giá trả tiền ngay.

– Định kỳ, kế toán ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp theo kỳ:

+ Nợ TK 3387: Doanh thu chưa thực hiện được.

+ Có TK 515: Doanh thu hoạt động tài chính.

Bán thông qua đại lý đúng giá hưởng hoa hồng

Đối với bán hàng thông qua đại lý đứng theo giá hưởng như thế nào? Cùng tìm hiểu ngay ở phần này bạn nhé:

Kế toán tại đơn vị giao hàng đại lý

- Khi xuất kho giao cho đại lý phải lập phiếu xuất kho hàng gửi bán đại lý. Căn cứ theo đó để kế toán ghi:

+ Nợ TK 157: Hang hóa gửi bán.

+ Có TK 156 và 155.

- Hàng hóa giao cho đại lý bán được, căn cứ theo hóa đơn bán ra của hàng đã bán do bên nhận đại lý hưởng hoa hồng lập gửi về kế toán phản ánh doanh thu bán theo giá chưa có thuế GTGT:

+ Nợ các TK 131, 112, 111,…

+ Có TK 511: Doanh thu bán hàng hóa và cung cấp dịch vụ.

+ Có TK 3331: Thuế giá trị gia tăng cần nộp.

Đồng thời phản ánh giá vốn cửa hàng bán ra là:

+ Nợ TK 632: Giá vốn hàng hóa bán.

+ Có TK 157: Hàng gửi đi để bán.

- Phản ánh số tiền hoa hồng cần trả cho đơn vị nhận bán hàng đại ký để hưởng hoa hồng:

+ Nợ TK 641: Chi phí bán hàng hóa.

+ Nợ TK 133: Thuế giá trị gia tăng được khấu trừ.

+ Có TK 111, 112, 131,…

Kế toán tại đơn vị nhận đại lý, bán đúng giá hưởng hoa hồng

- Hàng hóa nhận bán đại lý đã bán, kế toán phản ánh số tiền bán hàng đại lý cần trả cho bên giao hàng:

+ Nợ TK 111, 112, 131,…

+ Có TK 331: Phải trả cho người bán.

- Định kỳ, xác định doanh thu hoa hồng bán đại lý được hưởng:

+ Nợ TK 331: Cần trả cho người bán.

+ Có TK 511: Doanh thu bán hàng hóa và cung cấp dịch vụ.

+ Có TK 3331: Thuế giá trị gia tăng cần nộp(nếu có).

- Trả tiền bán hàng đại lý cho bên giao hàng:

+ Nợ TK 331: Cần trả cho người bán.

+ Có TK 111, 112

Theo Sme.misa.vn

4.9/5 (134 votes)