Kế toán công nợ là gì? Công việc của kế toán công nợ

![]() 05/08/2021

05/08/2021

![]() Đăng bởi: Hà Thu

Đăng bởi: Hà Thu

Công ty có nhiều đối tác, quan hệ khách hàng rộng cần phải có một kế toán công nợ. Bởi họ có trách nhiệm sẽ quản lý toàn bộ công nợ của công ty đó.

Tuy nhiên vẫn có nhiều thắc mắc kế toán công nợ là gì? Công việc chung là như thế nào? Tất cả sẽ được giải đáp ở nội dung bài viết dưới đây cùng tìm hiểu bạn nhé!

Khái niệm kế toán công nợ

Kế toán công nợ(Accounting Liabilities) là phần nhỏ thuộc công việc kế toán tổng hợp. Nghiệp vụ kế toán công nợ đảm nhiệm công việc kế toán liên quan đến các khoản nợ mà doanh nghiệp phải trả hay thu vào.

Kế toán công nợ(Accounting Liabilities) là phần nhỏ thuộc công việc kế toán tổng hợp

Những doanh nghiệp lớn, các nghiệp vụ kế toán công nợ được giao riêng cho bộ phận chuyên trách. Thế nhưng nếu doanh nghiệp có quy mô nhỏ và vừa thường kế toán tổng hợp sẽ đảm nhiệm.

Công việc của kế toán công nợ

- Nghiệp vụ kế toán công nợ in sổ quỹ tiền mặt, tiền gửi để đối chiếu lại với kế toán tổng hợp.

- Giám sát kiểm tra những nội dung, điều khoản có trong hợp đồng liên.

- Thực hiện các công việc tạo mã, thêm mã nhà cung cấp, khách hàng với những khách hàng, nhà cung cấp mới.

- Nhập mã hợp đồng vào phần mềm quản lý Tài chính Kế toán để theo dõi hợp đồng của khách hàng.

- Đối chiếu công nợ với kế toán tổng hợp theo từng tháng.

- Lập bút toán chuyển công nợ hàng hóa.

- Tham gia thu hồi nợ với những khoản công nợ lâu, khó đòi.

- Xác nhận công nợ với các chi nhánh/công ty theo kỳ.

- Thực hiện các công việc như theo dõi, thông báo và xác nhận công nợ tạm ứng của nhân viên.

- Nghiệp vụ kế toán công nợ lập báo cáo công nợ phải thu/phải trả cuối quý, năm.

- Lập bản đối chiếu công nợ để gửi cho nhà cung cấp/khách hàng có chữ ký, đóng dấu cho đối tác khi kết thúc kỳ báo cáo. Sau đó đưa biên bản báo cáo cho kế toán tổng hợp để làm căn cứ quyết toán thuế.

- Lập hạn thanh toán, hạn thu theo cam kết.

- Kế toán công nợ thực hiện công việc liên quan khác được giao theo yêu cầu.

Các khoản nợ phải thu là như thế nào?

Các khoản nợ phải thu là khoản nợ của khách hàng về dịch vụ/hoàng hóa. Dịch vụ, hàng hóa được cung cấp cho khách hàng nhưng công ty chưa nhận được tiền thanh toán. Các khoản nợ phải thu thiết lập với cách mở rộng hạn mức tín dụng cho khách hàng.

Các khoản nợ phải thu là khoản nợ của khách hàng về dịch vụ/hoàng hóa

Các khoản thu được báo cáo là tài sản hiện tại trên bảng cân đối kế toán công ty. Đây là tài sản lưu động bởi nó có thể dùng làm tài sản thế chấp nhằm bảo đảm khoản vay.

Các khoản nợ cần thu là một phần vốn lưu động của doanh nghiệp. Việc quản lý các khoản nợ phải thu để theo dõi khách hàng chưa thanh toán là quan trọng. Những khoản nợ phải thu là:

- Khoản phải thu của khách hàng, nội bộ.

- Các thuế GTGT đầu vào được trừ.

- Các khoản thế chấp, ký quỹ.

- Các khoản tạm ứng của cán bộ nhân viên trong công ty.

- Một số khoản nợ cần thu khác.

Nội dung kế toán công nợ cần phải thu

Quyết định 48/2006/QĐ-BTC, nội dung kế toán những khoản nợ phải thu gồm có:

Kế toán cần thu khách hàng

- Chứng từ sử dụng: Kế toán cần thu của khách hàng gồm có chứng từ sử dụng như phiếu xuất kho, hợp đồng kinh tế, hóa đơn giá trị gia tăng,…

- Tài khoản sử dụng: Tài khoản sử dụng phản ánh khoản nợ phải thu, tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng.

Kế toán nợ cần thu tạm ứng

Kế toán nợ cần thu tạm ứng gồm có: Giấy đề nghị tạm ứng, báo cáo thanh toán tạm ứng, phiếu chi và chứng từ các khoản chi tiêu thực hiện bằng tiền tạm ứng.

- Tài khoản sử dụng: Để phản ánh tình hình giao tạm ứng và các thanh toán khoản tạm ứng, kế toán dùng TK 141.

- Kế toán nợ cần thu tạm ứng: Giấy đề nghị tạm ứng, báo cáo thanh toán tạm ứng và các chứng từ có liên quan.

Đối với công nợ cần phải trả cho nhà cung cấp

Công nợ cần phải trả cho nhà cung cấp là như thế nào? Mời bạn cùng tìm hiểu cụ thể trong phần sau đây ngay nhé:

Các khoản nợ phải trả là gì?

Các khoản nợ phải trả là khoản nợ chi phí phát sinh trong quá trình sản xuất, mua hàng mà doanh nghiệp trả cho chủ nợ. Phân lại theo thời gian, các khoản nợ phải trả được chia thành hai loại là nợ dài hạn và ngắn hạn.

Nội dung kế toán công nợ cần trả

Theo quyết định 48/2006/QB-BTC quy định về nội dung công tác nghiệp vụ kế toán công nợ về những khoản nợ là:

Kế toán cần trả người bán

- Chứng từ sử dụng: phiếu chi/phiếu nhập kho, các hóa đơn bán hàng, hợp đồng kinh tế, giấy báo nợ,…

- Tài khoản sử dụng: Nghiệp vụ kế toán công nợ sử dụng TK 331 “Cần trả người bán để hạch toán những khoản phải trả. Tài khoản TK 331 dùng để phản ánh tình trạng thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán, người cung cấp theo hợp đồng đã ký”.

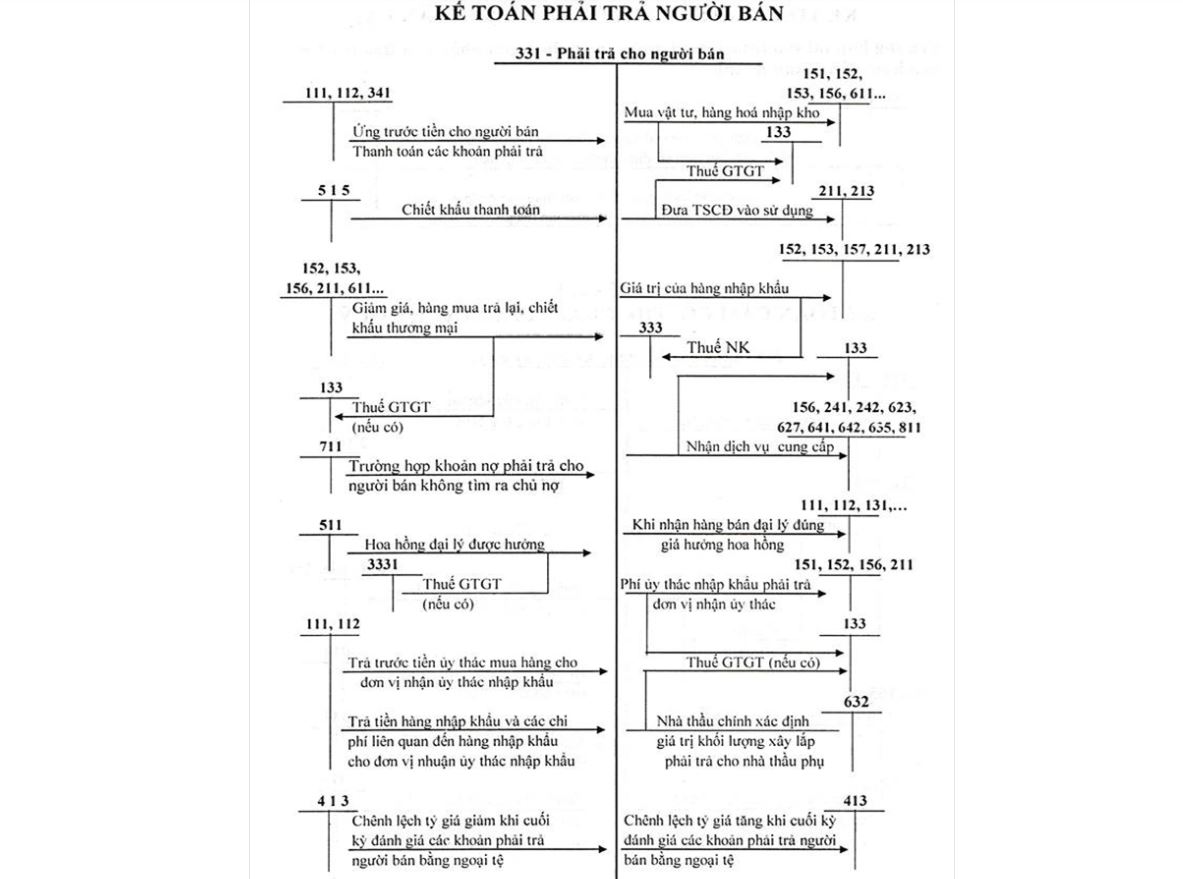

Cách kế toán nợ phải trả người bán

TK 331 kế toán công nợ nắm được cách thức hạch toán kế toán phải trả người bán:

Kinh nghiệm để làm kế toán công nợ

Sau đây là một số kinh nghiệm giúp bạn trở thành kế toán viên công nợ chuyên nghiệp:

- Nắm vững kiến thức về nghiệp vụ kế toán nói chung và nói riêng.

- Kỹ năng sử dụng các phần mềm kế toán và Excel thuần thục,.

- Kỹ năng giao tiếp và phân tích tốt.

Theo Mifi.vn

4.8/5 (127 votes)